こんにちは、つたちこです。

「50歳から始める! 老後のお金の不安がなくなる本」を読みました。THE実用書。

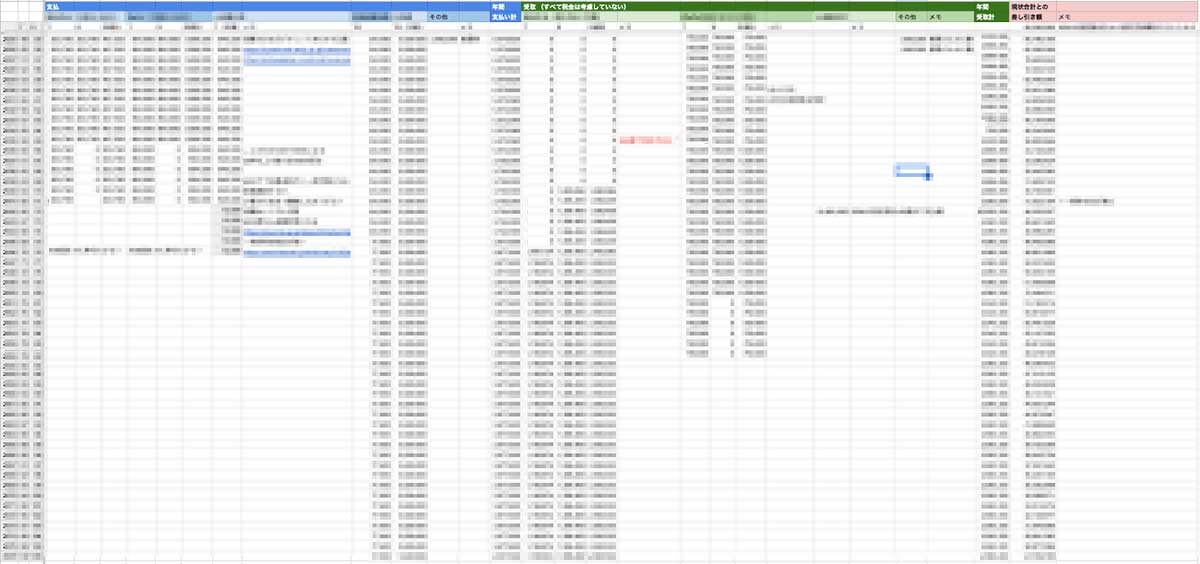

年末にやった将来シミュレーションの情報を補足するために、自分の知識をアップデートです。

帯にある「2000万円不足!? 平均ではなく、「自分ごと」で考えよう。」のキャッチコピーがまさに私の欲していた情報です。

この本は2019年発行で、若干情報が古く、制度も一部変更が入ったりしていますが、基本的な考えを知るには(私にとっては)十分でした。

本の構成としては、こんな感じ。

- 公的年金とはどういうものかを知る、自分が支払った情報などを確認する

- 退職給付制度を確認する

- 自分の持っているお金を把握、管理する(定期的な現状把握)

- 老後資金を準備する方法(働く、NISA活用、iDeCo活用など)

- 準備した資金の受け取り方

不安をなくすには、自分の状況を知って見える化して、必要な情報を知る、というのが重要なポイントです。知らないからこそ不安になる。

<スポンサーリンク>

一時話題になった「老後に2000万円不足問題(自分で貯めておけ問題というか)」もありましたが、これはあくまで平均の話。

支出も収入も貯蓄も、状況は人それぞれ違うので、結局「自分はどうなのか」がわからないと話が進まない。漠然と「2000万円貯めないとだめらしい」ではなく、自分の場合はいくら必要なのか、を知らないとだめ、とのこと。

何から手をつけたらいいかわからない、という人にもわかりやすく、非常に具体的に知る方法が書かれていました。まずはねんきん定期便をチェックだ!(どこを見るべきか、などもきちんと書かれています)

あと、会社員の場合はもちろん、自営業の場合のことも書かれていたので、どちらのパターンでも読んで損はないと思いました。

私の場合

本の内容のうち、前半はわりと自分でこれまでまとめたものが対応していました。

毎月まとめている運用状況のまとめや貯蓄残高のチェックと、先日作った将来シミュレーションの表が、方向としては合っていたようです。

NISAやiDeCoの活用など、資金を準備する方法も、ほぼ対応していました。

私の場合、会社員から自営業に転身するにあたって、一番の心配ごとがお金でした。私も夫も、定期的に入る収入がなくなるのでめっちゃ不安でした。

これからどうやって生活していくか、何をしたらいいのか、などはその自営業になるタイミングで色々調べたのが役に立ってます。NISAやiDeCoもその時に始めました。

本には「50歳から始める」とあるように、NISAやiDeCoも50歳からでも間に合うし役に立てる、という話が書いてあります。60歳までの10年間(あるいは65歳までの15年間)で、やるとやらないとで変わってくると思う。(もちろんリスクやデメリットもあるので、自分で納得したうえで、が必要ですが)

<スポンサーリンク>

最後に「準備した資金の受け取り方」。ここが私が一番知りたかった点です。

年金と一言で言っても、いつから受取るかを決める必要があります。

自分で積立てている私的年金のiDeCoも、いつから、どうやって受取るか、それによって税金も変わる。

どうやって受け取ったら一番節税できるか。いろいろな条件で変わってくるものをシミュレーションするのは面倒だけど、ちょっと面白い。

あと、「加給年金」の存在も今回知ったものの一つです。65歳になるタイミングでしか申請できないそうです。

年齢差のある夫婦の場合に、年齢下の配偶者が65歳になるまでの間、年間約40万円の上乗せができる可能性があります(もらうには厚生年金に20年以上加入しているなどの諸条件があります)。

年金を受取るのはまだ先の話ではありますが、受け取り方、受取るタイミングなど、いざ受取るときにジャッジができるように、知識として知っておくのが結構重要ポイントだな、と思いました。

今後、制度が変わる可能性ももちろんありますが、とりあえず現状だとこうなりそうだぞ、というのが確認できたので、ひとまず満足。

これをもとに、いくら増やすべきか、あるいはいくらなら使えるのか、などを検討できるようになったのが収穫です。

制度が変わったときにも、これをもとに、変更をかければいいですしね。

これで「老後のお金の不安」がゼロにはなりませんが、ふわふわと漠然としたものだった不安からちょっと地に足がついたかな。

自分で作った「将来シミュレーション」は税金の話とかでわかった部分を改造しました。

これは毎年アップデートしようと思います。(本にも、毎年見直しを、と書いてありました)